Гибкий.ру

Гибкий.ру Что такое скользящее финансовое планирование?

Скользящий бюджет применяется в том случае, если у компании нет возможности прогнозировать свою деятельность на несколько периодов вперед. Скользящий бюджет постоянно обновляется путем составления прогноза на предстоящий период в момент завершения предыдущего. Например, бюджеты могут обновляться раз в две недели с формированием прогноза на ближайшие 3 месяца (12 недель).

При этом детальность планов естественно уменьшается пропорционально «удаленности» соответствующего периода от точки планирования: более детально разрабатывается план по дням недели и для ближайшего месяца, а на последующие месяцы (или периоды) формируется более укрупненный план, в котором расходы, которые нельзя привязать к конкретным неделям, разбиваются равномерно по месяцу.

По окончании очередного периода планирования и при получении дополнительной информации по расходам и поступлениям от отделов (продаж, закупок, производства) понедельный план корректируют, составляя очередной уточненный план на ближайшее время. Благодаря использованию скользящего планирования достигается большая, по сравнению с традиционным планированием, достоверность.

5,036 total views, 1 views today

Следите за нашими обновлениями:

2. Гибкие бюджеты в системе затрат. Бюджетирование и контроль затрат: теория и практика

2.2. Гибкие бюджеты в системе затрат

В условиях развития рынка любому типу бизнес – предприятия присуще составление статического (главного) бюджета. Несмотря на последующее фактическое изменение технологий, объема продаж, затрат главный бюджет не корректируется в течение планового периода. По этой причине возникает необходимость в составлении гибкого бюджета.

Гибкие бюджеты — комплект бюджетов, который охватывает изменяющийся диапазон объема продаж. С помощью гибкого бюджета руководитель пытается обозначить взаимосвязь между главным бюджетом и фактическими результатами.

Большинство фирм при составлении главного и гибкого бюджетов используют систему нормативных затрат, называемую «стандарт-кост».

В американской литературе даются разные определения системы стандарт-кост, однако во всех случаях данная система трактуется как инструмент контроля, направленный на регулирование затратами.

К положительным моментам данной системы можно отнести: обеспечение информацией об ожидаемых затратах на производство и реализацию продукции, установление цены на основе заранее исчисленной себестоимости продукции, составление отчета с выделением отклонений от нормативов и причинах их возникновения. Используются несколько вариантов этой системы. При одном варианте затраты оцениваются и списываются по стандартной стоимости. Во втором варианте затраты оцениваются по фактической стоимости, а готовая продукция списывается по стандартной стоимости с учетом отклонений от фактических затрат в ту или иную сторону.

Эта система предполагает ведение отдельных счетов для учета отклонений. В отличие от отечественной практики бюджетирования «стандарт-кост» построена с учетом поведения затрат.

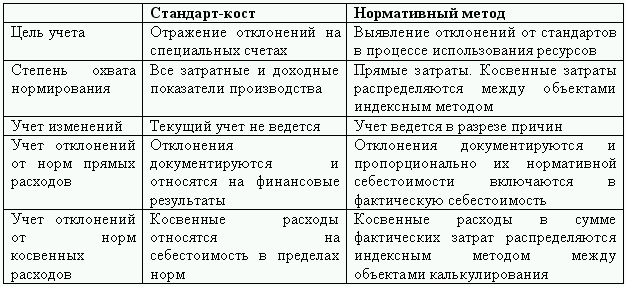

Основные отличительные черты системы стандарт-кост от нормативного учета представлены в таблице:

Таблица 2.13

Нормативными затратами называют затраты, величина которых устанавливается заранее и которые служат в качестве необходимых ориентиров, а также показателями того, в какой степени удалось приблизиться к достижению намеченных целей. В системе «стандарт-кост» нормативные затраты включают три основных элемента производственных затрат– затраты на материалы, затраты на рабочую силу и общепроизводственные расходы (накладные расходы).

При нормировании затрат исходят из принципа ответственности руководителей центров за результаты расходования средств. При этом система калькуляции себестоимости по нормативным издержкам применяется при условии, если технологический процесс состоит из ряда общих или повторяющихся операций. Если процесс состоит из разнородных операций, то его нормирование затруднительно, а нормативная база постоянно меняется. Между тем и при выпуске разнородной продукции большого ассортимента могут встречаться серии общих операций.

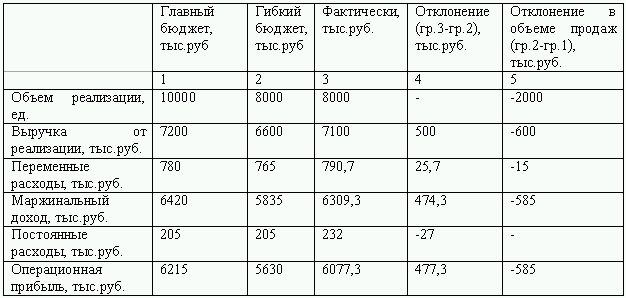

В гибком бюджете может предусматриваться несколько вариантов объема реализации. В него включаются доходы и расходы, скорректированные на фактический объем продаж. Если в главном бюджете показатели планируются, то в гибком они рассчитываются.

Пример гибкого бюджета представлен в таблице:

Таблица 2.14

Алгоритм построения системы бюджетирования на основе «стандарт-кост» состоит в следующем:

1) составление главного бюджета;

2) расчет гибкого бюджета для объема продаж;

3) нормативная калькуляция на основе норм и нормативов;

4) анализ отклонений в объеме продаж гибкого бюджета от главного бюджета.

Вообще под отклонениями от норм понимают абсолютные отступления от действующих текущих норм расхода сырья, материалов, ресурсов. Основная модель анализа отклонений в системе «стандарт-кост», с учетом поведения затрат, относится только к переменным затратам производства (затраты, которые прямо пропорционально зависят от объемов деятельности предприятия):

1) отклонения в цене (цена на материалы, ставка на оплату труда, ставка установленных общепроизводственных расходов) – разность фактической и бюджетной цены на единицу затрат, умноженная на фактические понесенные затраты;

2) отклонения в количестве (количество материалов, эффективность использования труда, эффективность использования общепроизводственных расходов) – разность фактически израсходованного и нормативного количества, умноженная на нормативную цену.

Необходимо заметить, что отклонение от нормативных затрат является неблагоприятным (Н), если фактическая цена или фактическое количество превышают нормативную цену или нормативное количество, и благоприятным (Б) если цена или количество по факту ниже чем по норме.

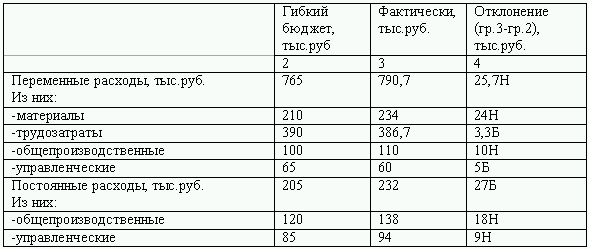

Таким образом, пример нашего гибкого бюджета можно представить в следующем виде:

Таблица 2.15

Отклонение по материалам проявляется в момент закупки. Оно определяется фактическим количеством приобретенных материалов. Расхождения с нормативной ценой может объясняться: неточно рассчитанной нормативной ценой; инфляционным ростом стоимости; недостаточным предложением на рынке сырья и материалов, что в свою очередь ведет к увеличению цен; неэффективность действий отдела сбыта. Отклонения по использованию материалов могут быть причиной недостаточной квалификацией рабочих, плохой наладкой оборудования, расточительным использованием в производстве.

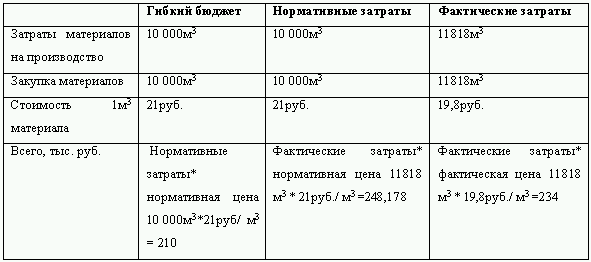

Рассмотрим на нашем примере:

Предприятию для выпуска и последующей реализации продукции необходимо выпустить 8000 единиц товара. Для его производства требуется 10000 м3 материала, в бюджете стоимость 1 м3 составляет 21 руб, следовательно затраты на материалы по бюджету должны составить 210 тыс. руб. Предприятие затрачивает 234 тыс. руб. на приобретение 11818 м3 материала. Необходимо определить отклонения по материалам в цене и количестве.

Обобщив данные, отклонение в затратах на материалы составят:

– отклонения в цене (19,8 руб.-21 руб.)*11818 м3=14,18 тыс. руб.

– по количеству (11818 м3-10000 м3)*21 руб.=38,18 тыс. руб.

38,18 тыс. руб. – 14,18 тыс. руб.=24 тыс. руб. Н

Отклонения по трудозатратам в процессе анализа различают по степени их значимости. Отклонения по ставке заработной платы определяют путем сравнения нормативной стоимости часа и фактической часовой ставки, умножив на фактическое число отработанных часов. Отклонения по производительности– сравнением нормативного времени, необходимого для выпуска фактического объема продукции и фактически затраченного времени на этот же объем продукции, умножив на нормативную почасовую ставку заработной платы.

Иногда для анализа используют коэффициент выработки при производстве конкретного продукта. Он представляет собой отношение фактически произведенного объема продукции к нормативному за определенный промежуток времени.

Рассмотрим процесс отклонения затрат на труд:

На производство полного объема продукции необходимо затратить 3000часов. Часовая ставка нормирована как 0,13 тыс. руб./ч. Вся продукция была изготовлена за 2865часов, при этом часовая ставка составила 0,135 тыс. руб. Определим отклонения затрат на труд по цене и эффективности:

Отклонение в цене составит: (0,135 тыс. руб./ч.-0,13 тыс. руб./ч)* 2865 ч.=14,33 тыс. руб. Н

Отклонение в эффективности: (2865 ч.-3000 ч.)*0,13 тыс. руб./ч.= -17,55 тыс. руб. Б

Благоприятное отклонение в затратах на труд в итоге составило 3,3 тыс. руб.

К анализу отклонений от норм производственных затрат относят анализ отклонений по накладным расходам. К накладным расходам относятся расходы по обслуживанию и управлению производством, управлению предприятием и пр. В их состав включают довольно широкий перечень затрат, руководствуясь степенью сложности учета и отношению к продуктам.

Отклонения по накладным расходам анализируют с разбивкой на постоянные и переменные расходы. Отклонения по постоянным накладным расходам рассчитывают как разницу между нормативными и фактическими постоянными расходами, при этом в анализе выделяются отклонения от сметы и отклонения расходов по объему производства.

Отклонения по объему производства рассчитывают как произведение разности между фактическим объемом производства и сметным выпуском продукции в рассматриваемый период и нормативной ставки распределения постоянных накладных расходов.

Отклонения по переменным накладным расходам определяются как разница между нормативной величиной переменных накладных расходов и фактическими переменными накладными расходами. Общая сумма отклонений анализируется по: отклонениям от сметы, отклонениям по фактическому объему работ и отклонением по эффективности.

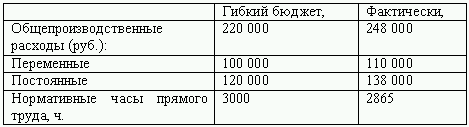

Рассмотрим процесс определения отклонения в общепроизводственных расходах на примере:

Первым этапом нам необходимо рассчитать нормативную ставку распределения общепроизводственных расходов.

Нормативная ставка распределения постоянных расходов– это отношение бюджетных постоянных расходов к бюджетным нормативным часам прямого труда: 120 000/3000= 40 руб. Аналогично рассчитывается нормативная ставка по переменным расходам: 100 000/3000=33 руб.

Отклонение по общепроизводственным постоянным расходам определяется как разница между фактическими расходами и их бюджетной величиной, скорректированной на фактический выпуск. Далее вычисляют значение постоянных расходов, которое должно было соответствовать фактически достигнутому объему производства: 2865*40=114600 руб.

Следовательно отклонение фактических постоянных расходов составит: 138000-114600=23400 руб.

Это отклонение формируется под воздействием двух факторов:

1) за счет отклонений в объеме производства ((нормативные часы на прямой труд по бюджету-фактически затраченное время на выпуск продукции)*нормативную ставку распределения постоянных расходов)= (3000–2865)*40=5400 руб.;

2) за счет отклонений фактических постоянных расходов от бюджетных = 138000-120000=18000 руб.

Аналогично выполняются расчеты по переменным общепроизводственным расходам: 110 000-(2865*33)=15455 руб.

1) (3000–2865)*33= 4455 руб.

2) 110 000–100 000=10 000 руб.

Кроме вышерассмотренного метода расчета ставки общепроизводственных расходов, применяют еще два метода, которые отличаются более высокой сложностью.

Первый метод подразумевает расчет ставки расходов по подразделениям. При этом сам расчет проходит в два этапа: расходы сначала соотносятся с затратами подразделений, а потом учитывается характер работ каждого подразделения. В результате появляется много разных бюджетных ставок по мере движения продукта в производстве.

Другой метод основан на так называемом методе АВС. Этот метод применим там, где в качестве стоимостного двигателя общепроизводственных расходов используется конкретная деятельность.

Согласно методу АВС предприятие рассматривается как набор рабочих операций, определяющих его специфику. Начальной стадией применения данного метода является определение перечня и последовательности работ на предприятии путем разложения сложных рабочих операций на простейшие составляющие параллельно с расчетом потребления ресурсов.

В соответствии с методом АВС работы по выпуску продукции, в зависимости от способа в ней участия, делятся на: штучная работа, пакетная работа, продуктовая работа. Такое разделение основывается на изучении зависимости между затратами и различными производственными процессами: выпуск единицы продукции, выпуск заказа и производство самого продукта. При этом не учитывается важная категория затрат, которая не зависит от процесса производства, это затраты обеспечивающие функционирование в целом. Для учета таких издержек подразумевается другой тип работ – общехозяйственный.

Первые три категории затрат могут быть отнесены на конкретный продукт. Затраты по общехозяйственным работам нельзя присвоить конкретному продукту, поэтому они распределяются с помощью определенных алгоритмов.

Все ресурсы, затраченные на рабочую операцию составляют ее стоимость. В конце первого этапа анализа все работы предприятия должны быть точно соотнесены с необходимыми для их выполнения ресурсами.

Однако простоты расчета стоимости тех или иных работ недостаточно для расчета себестоимости конечной продукции. Согласно данному методу рабочая операция должна иметь индекс выходного результата.

Второй этап метода АВС заключается в расчете индексов и показателей потребления для каждого ресурса. Показатель потребления умножается на себестоимость единицы выхода работы, в результате получается сумма трудовых затрат на изготовление конкретного продукта (себестоимость продукции). Определение себестоимости продукции составляет заключительный этап метода АВС.

Общую схему процедуры определения анализа отклонений можно представить таким образом:

Одной из важнейших проблем в анализе отклонений является внимание руководителя к этим отклонениям. Иногда малое отклонение служит предпосылкой для его последующего роста. В большинстве фирм контроль за этим осуществляют различные подразделения. Так например, ответственность за отклонение в ценах лежит на отделе снабжения, за отклонение в эффективности использования– на производственном отделе.

Выявление и анализ отклонений поднимают вопросы, на которые должны обратить внимание руководители центров ответственности и найти соответствующее решение проблемы. Например, выявление неблагоприятного отклонения в цене материалов, говорит о пересмотре фактических поставщиков: поиск новых поставщиков материалов или изменения условий договора на приобретение данных материалов. Неблагоприятные отклонения в эффективности труда обращают внимание руководителя на качество выполнения работы служащими. Здесь возможность руководителя проконтролировать причину возникших изменений намного шире. Очень часто руководители делают выбор между ценой и эффективностью, принимая неблагоприятное отклонение в одной области ради благоприятного отклонения в другой.

Данный текст является ознакомительным фрагментом.

Гибкий бюджет

Бюджет, составленный в процессе планирования на предстоящий календарный год, является статичным, или фиксированным, так как рассчитывается из определенного уровня продаж и производства. Для целей контроля, прежде чем анализировать отклонения от бюджетных данных, сами бюджетные данные должны быть скорректированы на соответствующий фактический выпуск. Для этого используется гибкий (переменный) бюджет, который обеспечивает прогнозные данные для разных уровней выпуска в диапазоне релевантности (пределах обычных уровней деятельности). С помощью гибкого бюджета четко обозначается связь между статичным бюджетом и фактическими результатами.

Пример 5.1

Бюджет предприятия рассчитан па ожидаемый выпуск 18 000 ед. продукции. Данные бюджета и результаты деятельности показаны в табл. 5.22.

Таблица 5.22

Данные бюджета и результаты деятельности предприятия, руб.

Статьи затрат | Бюджет | Фактически | Отклонения от бюджета |

Прямые затраты | |||

Прямые материальные затраты | 54 000 | 59 000 | -5000 |

Прямые затраты на оплату труда | 72 000 | 80 000 | -8000 |

Общепроизводственные расходы | |||

Переменные общепроизводственные расходы | |||

Косвенные материальные расходы | 12 600 | 12 800 | -200 |

Косвенные затраты на оплату труда | 14 400 | 16 100 | -1700 |

Коммунальные расходы | 7200 | 8400 | -1200 |

Окончание табл. 5.22

Статьи затрат | Бюджет | Фактически | Отклонения от бюджета |

Прочие | 5400 | 10 100 | -4700 |

Постоянные общепроизводственные расходы | |||

Заработная плата контролеров | 20 000 | 19 100 | 900 |

Амортизация | 16 000 | 16 000 | |

Коммунальные расходы | 5000 | 5000 | |

Прочие | 12 000 | 12 300 | -300 |

Итого | 218 600 | 237 800 | -20 200 |

На основании выполненных расчетов можно сделать вывод, что фактические затраты оказались выше бюджетных на 15 500 руб., или на 9,2%. Для более объективной оценки исполнения бюджета пересчитаем затраты на фактический объем производства (19 000 ед., 21 000 ед.) на основе формулы гибкого бюджета:

Гибкий бюджет = Средние переменные затраты • Количество произведенных единиц Бюджетные постоянные затраты.

Данные гибкого бюджета приведены в табл. 5.23.

Таблица 5.23

Гибкий бюджет

Статьи затрат | Удельные переменные затраты, руб. | Объем производства, ед. | ||

18 000 | 19 000 | 21 000 | ||

Прямые материальные затраты | 3,0 | 54 000 | 57 000 | 63 000 |

Прямые затраты на оплату труда | 4,0 | 72 000 | 76 000 | 84 000 |

Переменные общепроизводственные расходы | ||||

Косвенные материальные затраты | 0,7 | 12 600 | 13 300 | 14 700 |

Косвенные затраты на оплату труда | 0,8 | 14 400 | 15 200 | 16 800 |

Коммунальные расходы | 0.4 | 7200 | 7600 | 8400 |

Прочие | 0,3 | 5400 | 5700 | 6300 |

Итого переменных затрат | 9,2 | 165 600 | 174 800 | 193 200 |

Постоянные общепроизводственные расходы | ||||

Заработная плата контролеров | 20 000 | 20 000 | 20 000 | |

Амортизация | 16 000 | 16 000 | 16 000 | |

Коммунальные расходы | 5000 | 5000 | 5000 | |

Прочие | 12 000 | 12 000 | 12 000 | |

Итого постоянных общепроизводственных расходов | 53 000 | 53 000 | 53 000 | |

Всего затрат | 218 600 | 227 800 | 246 200 | |

На основе этого гибкого бюджета рассчитывают бюджет любого уровня производства. Для получения бюджетных сумм переменные затраты на единицу умножаются на 19 100 ед. Информация о постоянных общепроизводственных расходах переносится из гибкого бюджета.

Как показывает отчет об исполнении бюджета (табл. 5.24), фактические затраты меньше бюджетных на 7400 руб., или на 3%, что говорит об экономии затрат с учетом оценки по формуле гибкого бюджета.

Таблица 5.24

Отчет об исполнении бюджета

Статьи затрат | Бюджет в расчете на 21 000 ед. | Фактические затраты на 21 000 ед. | Отклонения от бюджета |

Прямые материальные затраты | 63 000 | 59 000 | 4000 |

Прямые затраты на оплату труда | 84 000 | 80 000 | 4000 |

Переменные общепроизводственные расходы | |||

Косвенные материальные затраты | 14 700 | 12 800 | 1900 |

Косвенные затраты на оплату труда | 16 800 | 16 100 | 700 |

Коммунальные расходы | 8400 | 8400 | — |

Прочие | 6300 | 10 100 | -3800 |

Постоянные общепроизводственные расходы | |||

Заработная плата контролеров | 20 000 | 19 100 | 900 |

Амортизация | 16 000 | 16 000 | — |

Ком му на л ы і ые рас ходы | 5000 | 5000 | — |

Прочие | 12 000 | 12 300 | -300 |

Итого постоянных общепроизводственных расходов | 246 200 | 238 800 | 7400 |

Задержка закрытия

Вы не можете предварительно загрузить гибкий бюджет в программное обеспечение бухгалтерского учета, чтобы сравнить его с финансовой отчетностью.

Вместо этого бухгалтер должен дождаться окончания периода финансовой отчетности. Впоследствии введите доходы и другие показатели деятельности в бюджетную модель. Наконец, извлеките результаты модели и загрузите их в программное обеспечение учет.

Только тогда возможно выпустить финансовую отчетность, которая содержит бюджет и фактическую информацию, с различиями между двумя.

Зачем нужны гибкие бюджеты?

финансовых бюджетах.

финансовых бюджетах.

Однако многие из этих показателей прямо взаимосвязаны и не статичны: например, объемы деятельности компании (плановый размер выручки) может существенно меняться под воздействием не всегда заранее предсказуемых внешних факторов, таких, как, например, введение международных санкций (как в недавнем случае с компанией «Русал») и влиять на значение других финансовых показателей, как чистая прибыль и свободный денежный поток.

Для того чтобы корректно оценивать влияние таких изменений в объемах деятельности на реализацию бюджетовиспользуются гибкие бюджеты, которые представляют собой связующее звено между плановым бюджетом и достигнутыми фактическими результатами.

Измерение производительности

Поскольку гибкий бюджет корректируется в соответствии с уровнем активности, это хороший инструмент для оценки эффективности работы менеджеров: бюджет должен быть тесно увязан с ожиданиями на любом количестве уровней активности.

Использование в среде с переменными затратами

Это особенно полезно в компаниях, где затраты тесно связаны с уровнем деловой активности, например, в розничной торговле, где накладные расходы могут быть разделены и рассматриваться как фиксированные затраты, тогда как стоимость товаров напрямую связанные с доходом.

Применимость

У некоторых компаний так мало переменных затрат, что нет смысла строить гибкий бюджет. Вместо этого они имеют большое количество постоянных накладных расходов, которые не изменяются в зависимости от уровня активности.

В этой ситуации не имеет смысла строить гибкий бюджет, так как результат не будет изменяться в отношении статического бюджета..

Сравнение доходов

В гибком бюджете бюджетный доход не сравнивается с реальным, поскольку эти два числа совпадают. Модель предназначена для сравнения фактических расходов с ожидаемыми, а не для сравнения уровней доходов..

Формулировка

Гибкий бюджет может быть трудно сформулировать и администрировать. Проблема с его формулировкой заключается в том, что многие затраты не являются полностью переменными; напротив, они имеют компонент фиксированной стоимости, который должен быть рассчитан и включен в формулу бюджета.

Кроме того, большое количество времени может быть потрачено на разработку формул затрат. Это больше времени, чем доступно сотрудникам, которые находятся в середине бюджетного процесса.

Формулы расчета отклонений для гибкого бюджета

Чаще всего именно отклонение объема продаж от изначально запланированного формирует разницу между плановыми показателями прибыли первоначального и гибкого бюджета. Однако кроме отклонений по объему продаж, на отклонение прибыли оказывает влияние и отклонение по цене реализации, а также по объему использования основных материалов, заработной плате и некоторые прочие отклонения.

Отклонение фактической прибыли от бюджетной прибыли (Поткл) в зависимости от объема продаж рассчитывается по формуле:

Поткл = (Рф — Рг) х Дуд,

где

Рф, – фактическое количество реализованной продукции,

Рг — количество реализованной продукции по гибкому бюджету,

Дуд — запланированная величина удельного маржинального дохода.

При анализе отклонений фактической величины по гибкому бюджету оценивают, насколько благоприятным является отклонение планового значения (т.е. увеличивает ли оно операционную прибыль или нет). При незначительных отклонениях не обязательно проводить немедленный детальный анализ.

К тому же, незначительные неблагоприятные отклонения по одним статьям могут быть компенсированы благоприятными отклонениями по другим. Однако необходимо с определённой периодичностью (например, раз в квартал) оценивать тенденцию этих отклонений и их накопленный объем.

Чем гибкий бюджет отличается от статического?

В отличие от статического бюджета (где все плановые показатели постоянных и переменных расходов прогнозируются исходя из определенного уровня реализации, который остается неизменным до конца планового периода), в гибком бюджете переменные затраты рассчитываются исходя из норм в расчете на единицу продукции и уровня реализации.

Исходя из разницы в порядке расчета переменных и постоянных затрат для нахождения прогнозируемого размера общих затрат в гибком бюджете применяется следующая формула:

Зобщ = Зпер х В Зпост,

где:

В – плановый объем выручки,

Зпер – плановые переменные затраты на единицу продукции;

Зпос – плановые постоянные затраты.

Черты

В гибком бюджете реальные доходы или другие показатели деятельности вводятся после завершения отчетного периода, создавая конкретный бюджет для этих значений..

Этот подход отличается от общего статического бюджета, который содержит только фиксированные суммы, которые не зависят от уровня реальных доходов.

Отчеты «с бюджетом по сравнению с реальным» в рамках гибкого бюджета, как правило, демонстрируют гораздо более значительные различия, чем отчеты, генерируемые при статическом бюджете, поскольку как бюджетные, так и фактические расходы основаны на одном и том же показателе активности.

Заключение

Если руководителю завода требуется больше машинного времени, логично увеличить бюджет руководителя завода, чтобы покрыть дополнительные расходы на электроэнергию и материалы..

Бюджет менеджера также должен уменьшаться, когда уменьшается необходимость эксплуатации оборудования. Таким образом, гибкий бюджет обеспечивает лучшую возможность для планирования и контроля, чем статический бюджет.